Theory

現代統計解析学を手に入れる方法

Central limit theorem

中心極限定理が予想を 「占い」 から 「確率」 に変える

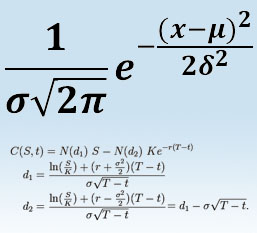

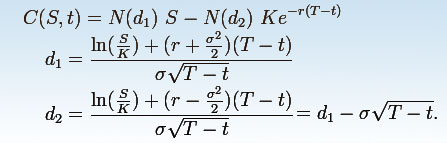

保険業界のビジネスモデル、そして金融工学の柱ともなっているこの大定理は リターンを確率で求めることに使われます。私たちは、この定理を相場解析に応用し、急騰・急落時、混乱相場において、その力を発揮します。デリバティブ方程式でノーベル経済学賞を受賞した、ブラック-ショールズ方程式(上図)もこの理論の応用です。

Montana Band

占いから確率へ 解析エンジン モンタナシステムの誕生

最先端の確率統計学を網羅するモンタナシステムの解析方法は金融工学に新しい方向を与えました。

これまで難しいとされてきた正規分布の相場解析への応用にはじめて成功。

過去のデータから推計して将来を占う、という方法は何もテクニカル分析でだけでなく、人間のすべての予測行動の基本となるものです。 相場では、これらのデータが、時にトレンドであったり、加熱であったり、そうした経験則を後に整理してテクニカル分析となっていきます。 しかし近年になって、それらの予測方法はより高度な統計理論を覗くようになってきました。 たとえば、保険業の保険率、つまり保険料を決めるのは、統計的に、病気や事故をカウントしてそこから妥当な保険料を決めていく ということや、選挙速報で、当確を打つ理論も統計的な礎があってのものとなっています。 そして、それらの中心となっているのが、正規分布という特別な分布です。

正規分布

また、それを応用発展させた理論が中心極限定理です。 正規分布はその形からベルカーブと呼ばれ、その存在は特別重要な意味をもち、 その分布はもっとも自然に一般的に現れることが知られています。

ベルカーブと確率

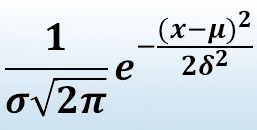

統計学、その理論の柱ともいえる正規分布は今や自然科学、社会科学の様々な場面で確認されるだけでなく、 保険やファイナンスのビジネス上でも欠かすことのできない役割を果たしています。 特に現代の金融工学はデリバティブを含めてすべてこの理論中心に 成り立っており、市場解析にも欠かせません。 正規分布はものごとがランダムに振る舞うとき、その分布が平均値からどれくらい離れるかを確率で示します。 その分布が標準偏差1σの範囲に収まる確率は68.26%、2σなら95.44%、そして3σなら99.73%の振る舞いが収まります。

これらは、振る舞いがランダムになれば、なるほど、その有意性を増します。 たとえば、木の葉が落ちる木の下の範囲、正確なサイコロの同一数字連続出現の数、そして学校受験でおなじみの偏差値など 標本数が多ければ多いほど、それはベルカーブをなしてきます

正規分布とボリンジャーバンド

さて、このような正規分布は現代金融工学のデリバティブ計算に取り入れられ 将来の価格が、配当と利回りだけの単純な理論値だけでなく、確率によっても表現されるようになりました。 3ヶ月後にいくらになるか、というのでなく、3ヶ月後にいくらになるには、どれくらいの可能性があるのかが、 オプション市場で必要であったからです。

それは現在のオプション市場で計算式のスタンダードとなっているフィッシャー・ブラックとマイロン・ショールズが 導き出したブラック-ショールズ方程式 のNという部分にも現れています。

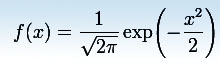

Nは次の標準正規分布の式で表されます。

これらがマーケット形成のための重要な部分を占める理論価格に欠かせないものとなっているのです。

これ(正規分布)は、これらの理論の完成が二人のノーベル経済学受賞を導いたように、いかに社会に

とっても重要な意味を持っているかを意味しています。

ちなみにこの式、ブラック-ショールズ方程式の完成は1973年、ノーベル経済学受賞は1997年です。

そして、この分布をテクニカル分析にはじめて応用したのがボリンジャーバンドです。

画期的なチャート、ボリンジャーバンド

正規分布を取り入れた画期的なチャート、ボリンジャーバンドは、帯という表現の部分では一目均衡表に似ていますが、

計算方法は統計学を取り入れたものです。

一目均衡表は、

転換線、基準線 、先行スパンなどの重要な計算式になぜ、9や26や52という数値を基本としているのか、またなぜその数値でなくてはならないのか?などは語られていませんが、ボリンジャーバンドの場合の基本計算式である

については、疑問がありません。

それはすべて数学的に証明されているのです。

たとえば、πをなぜ使うのかは、さらに数学的な証明をもって自然界の振る舞いの中で、

基本的最重要数値であることが、すでに自明の理となっています。

ボリンジャーバンドの問題点

さてそういった優れた感性で完成されたボリンジャーバンドですが、問題点もあります。

ボリンジャーバンドの問題点は、正規分布自体のアイデアが理想的なのに対し、扱っている相手が理想的でないことです。

つまり、マーケットが自然正規的に分布していないかもしれない、ということです。

もし、パイブ型 でないのなら、そこに意味を見つけ、別の対応をしていかなくてはなりません。

たとえば、保険の料率を決めるのは、事故率です。

それもその種の事故がたくさん発生し、ほとんどランダムに起こるなら、その保険料は正当に計算され、

実際は、それでその業界は成り立ってきました。

変に偏らない、ということです。

しかし、これが大事件に代表されるような突発的なことであれば別です。

事件、事故、これらが非常にまれに起こり、たくさん発生しないものに対しては、この分布を当てはめることはできないのです。

火災保険に、以前まで地震が免責になっていたのはこのためです。

現在でもこのため、火災保険は、地震が起こっても安全な家屋に対して、つまり地震が起こっても変わらない

建物の中での損害を補償する、ということになっています。

さて、では実際にボリンジャー分布はどのような分布になっているのでしょう。

ボリンジャーバンドの検証

実際の分布はバンドのどの部分(σ)に入っているかカウントしてみましょう。

NYダウ 6000日間

ドル円 4000日間

さてこのように、ボリンジャー分布は実際には、ベルカーブとなっていないことが多くあります。

そのため、モンタナバンドはこれらの分布を正規化させ、ベルカーブに収めることを目的に開発されました。

ベルカーブの分布をしていることでより的確な分析ができます。

正規化できれば、あらゆる戦略が確率的に計算でき、その恩恵は計りしれません。

モンタナ分布 ドル円

ボリンジャー分布 モンタナ分布 比較

モンタナバンドはその分布の部分において遙かに魅力的な形状を提供しています。

そしてこの形状を正規分布と照らし合わせてみると

モンタナバンド分布+ボリンジャーバンド+正規分布

そして、モンタナバンドは、株価位置の確率分布を表すバンドとして、市場解析の強力なツールとなっているのです。

モンタナバンド分布2